All rights reserved ©2021 Jinko Power.Powered by Webfoss.浙ICP备15009312号-1

![]()

2024-05-09

PREFACE

编者按

光伏组件即太阳能电池板,是太阳能发电系统中最重要的部件。除了太阳能电池片,光伏组件还包括背板、玻璃、和铝框架等其余七大部件。

光伏组件按材料来源可分为多晶硅光伏组件和单晶硅光伏组件,两者分别由多晶硅片和单晶硅片加工而成;也可按掺杂元素不同,分为P型光伏组件和N型光伏组件,前者在太阳能电池片渗入三价元素硼元素,后者则渗入五价元素磷元素;还可按电池片尺寸分为182光伏组件和210光伏组件,前者单块电池片尺寸为182mm*182mm,后者则为210mm*210mm;此外,按背面材料还可分为单玻组件和双玻组件,前者背面是不透光的复合材料背板,后者背面则是透光的钢化玻璃。

光伏组件是我国的优势产业,产量已经连续10多年位居全球首位。随着全球低碳经济的兴起和我国推行双碳战略,国内光伏组件迎来高速发展黄金期,产量和产能目前已占到全球的80%以上。

2020年登陆科创板的天合光能股份有限公司(以下简称“天合光能”,股票代码688599),是光伏组件的头部企业之一,和隆基绿能、天合光能、晶澳科技一起被并称为光伏组件“四大”。

今年1月31日,天合光能发布了业绩预增公告,2023年预计实现归母净利润52.73亿元-58.28亿元,同比大增43.27%-58.36%;预计实现扣非净利润54.69亿元-60.45亿元,同比大增57.83%-74.44%。

虽然超过50亿净利润,在科创板甚至都有望进入盈利前三,但熟悉天合光能的投资者可能并不感到惊讶。因为天合光能2022年业绩也同样大增,其在去年同一时间也发布过业绩预增公告。

天合光能业绩近3年来能够持续大增,究竟有何秘诀,是否还有其他短板?4月26日天合光能发布了2023年正式年报,侦碳家决定以此为契机深入分析天合光能的经营状况。

Part One

产销两旺出口给力

营收历史性破千亿,净利突破55亿

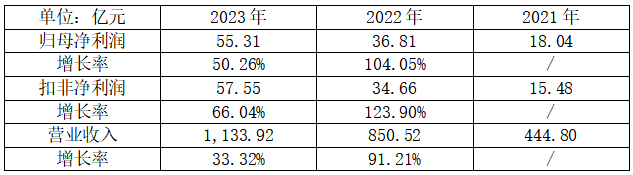

2023年报显示,天合光能实现归母净利润55.31亿元,同比大增50.26%;实现扣非净利润57.55亿元,同比大增66.04%;实现营业收入1,133.92亿元,同比大增33.32%,这也是天合光能的营业收入历史上首次突破千亿大关。

侦碳家将天合光能的业绩拉长到最近3年,发现其业绩持续保持着强劲增长势头。短短2年内,归母净利润累计增长了超过37亿元,营业收入更是惊人地累计增长近690亿元。

天合光能将2023年业绩大增的原因归结为以下几方面:

(1)N型TOPCon组件产销两旺,更多固定成本得到摊销,降低了单位成本。

(2)其大功率的210系列光伏产品得到市场认可,销量大增。

(3)通过发挥全球化的品牌、渠道优势以及在经销分销市场的优势,提升了销量。

侦碳家注意到,天合光能2023年光伏组件的产量和销售确实双双大增,当期实现产量60,680MW,同比增长33.78%;实现销量54,499MW,同比增长55.65%,为

固定成本摊销和降低总成本提供了助力。

此外,天合光能在2023年的营业成本增速低于营业收入增速,绝对增长额的差距更大。当期营业收入增长了283.40亿元,但营业成本仅增长217.76亿元,这意味着仅此一项,利润空间就被撑开了65.64亿元,比同期净利润都高出约10亿元。

而且,天合光能在2023年有44%的营业收入来自海外市场,这与其一贯推动的全球化的品牌、渠道优势和市场影响力密不可分,从而避免了内卷,有效提升了产品销量。

2023年对于光伏组件来说,在价格和毛利上都是双碳战略正式推出以来最艰难的一年。因为从2023年初开始,组件的市场价格就一路下跌,到第当年三季度已经接近1元/瓦的行业成本线,第四季度更是多次深度跌破该成本线,降价保量在行业里非常常见。

天合光能在这种严峻的外部形势下还能实现毛利率增长,确实体现出了组件头部企业的实力。

侦碳家发现,虽然2023年外部市场环境变差,但天合光能的应收账款占营业收入的比例总体正常,并未出现明显上升。这可能是天合光能作为组件头部企业对下游客户的议价权较强,无需通过给予更多账期优惠来促销。

光伏组件龙头晶科能源是2023年科创板的盈利王,其应收账款周转率高于5但小于6;而天合光能的应收账款对销售额的推动作用更强,所以应收账款周转率超过了6。

天合光能不但在逆势中保持了对下游客户的议价权,对上游供应商更显议价优势,包括账期。2023年,天合光能的应付账款增长率明显大幅高于营业成本,大约是后者的三倍多。按天合光能的经营现状,几乎不可能出现大规模拖欠上游供应商货款的情况,而更可能是后者主动或被动提供更长账期给天合光能。这种自发性负债的大量增加,对天合光能减轻资金压力,提高资金使用效率显然更有利。

提到资金使用效率,侦碳家发现天合光能的利润并非仅仅停留在纸面,而是真金白银的现金流入,盈利质量很好。

Part Two经营活动现金流持续健康,造血近240亿,但存货双高和存货减值巨大需关注

2023年,天合光能经营活动现金流量净额高达239.96亿元,同比大增159.78%,如果从2021年算起,2年内大增20倍多,主营业务造血能力持续保持健康状态。

投资活动则净流出持续增长,2023年高达189.69亿元,这也符合光伏企业前几年的新产能投资热潮。

但与晶科能源不同的是,天合光能筹资活动的净流入在持续减少,甚至2023年反而出现净流出12.55亿元。以天合光能的市场地位和经营状况,显然不至于筹资出现困难,所以合理的解释是天合光能主要通过主营业务的盈利来满足自身资金需求,对筹资的需求反而小。

2023年,随着天合光能筹资活动现金流量从净流入转为净流出,其同期的短期借款也大幅减少33亿多,这对于资产负债率已经超过70%警戒线的天合光能显然是好事。但长期借款却增长了77亿多,债务总额继续大幅上升,合计高达177亿多,并为此支付了13.54亿元的利息费用,约占同期归母净利润的约1/4。

虽然2023年天合光能账上的货币资金高达243.50亿元,其中仅58.73亿元使用受限,所以为债务兜底问题不大,偿债风险较小;但侦碳家认为天合光能的债务水平继续大幅上升,容易造成存贷双高,无谓增加利息费用的支出,所以更适合选择提高货币资金的使用效率。

除了存贷双高导致产生巨额利息费用,侦碳家认为天合光能2023年报反映出的另一个较大问题是存货金额过高,并因此导致巨额资产减值损失。

虽然2023年天合光能的应收账款增长与业绩匹配,产生的信用减值损失也仅有寥寥数亿,但同期存货金额却高达234.04亿元,并主要因此产生了资产减值损失32.57亿元,这已经接近同期净利润的六成。

天合光能的存货中以光伏电站和库存商品占比最高,且明显高出原材料的占比。侦碳家认为在光伏组件市场价格整体下行的逆势中,为减少存货减值损失,天合光能未来需要重视合理产量的确定以及及时消化。

总体来看,天合光能的2023年报展现出了诸多业绩亮点,槽点较少,侦碳家认为这一卓越成绩,与天合光能做出的一系列正确技术选择密切相关。

Part Three前瞻性选择正确技术方向

TOPCon和210组件或为未来打好地基

首先,天合光能选择N型电池中的TOPCon作为未来技术发展方向,兼顾了前瞻性和可行性,侦碳家认为这是正确的选择和决策。

相比P型电池,N型电池因具有更高光电转换效率及上限等优势,因此未来取代前者已是大势所趋,部分行业内专家甚至预测早至2025年就会出现明显进展。但N型电池的未来技术路线依然细分为TOPCon、HJT和IBC等三大方向,且优劣上各有千秋,所以目前尚无定论。

而天合光能认为TOPCon具有更高的量产效率、更优的量产成本、和更明确的提效降本路径,在未来较长一段时期内都将是最具性价比和商业化价值的电池技术路线,因此选择了TOPCon技术路线。

而TOPCon相比其他N型技术路线,市占率遥遥领先,似乎也印证了天合光能选择的正确性。此外,还有爱旭股份曾ALL IN豪赌IBC技术路线,但近年来也在大幅提高TOPCon产能。

选择比努力更重要,这也是天合光能选择N型和TOPCon以后,能让业绩增长如此惊人的重要原因。

除了正确押宝N型电池和TOPCon技术路线,天合光能前瞻性地选择推进210光伏组件(单块电池片尺寸210mm*210mm),也为未来业绩成长的持续性进行了有力背书。

相比于目前仍然占据光伏组件市场主导地位的182光伏组件(单块电池片尺寸182mm*182mm),210光伏组件具有以下明显优势:

(1)功率输出更高。因为210光伏组件的硅片面积更大,目前功率600W以上的比比皆是,远胜于182光伏组件

(2)更低的制造成本。210光伏组件不仅可以使用更少的硅片和电池片来降低材料成本,生产工艺也更为成熟,可以提高生产效率并降低制造成本。

(3)更高的光伏系统发电效率。210光伏组件的功率更高,可以提高光伏系统的发电效率,从而降低光伏系统的运营成本和投资回收期。

虽然,在硅片的加工和切割等方面,210光伏组件还暂时面临一些技术瓶颈,但取代182光伏组件依然大有希望。侦碳家认为天合光能前瞻性选择210光伏组件作为发展重点,未来将得到可观回报。

此外,2023年报显示,天合光能在BIPV等新兴技术和产业上也取得了积极进展,为未来更大规模突破描绘了蓝图。

BIPV的全称是Building Integrated Photovoltaic,是一种将光伏发电产品集成到建筑上的技术,比如能够实现太阳能发电的幕墙和屋顶。2022年6月,国家住建部和发改委联合发出通知《城乡建设领域碳达峰实施方案》,明确提出:到2025年,新建公共机关建筑、新建厂房屋顶光伏覆盖率力争达到50%。这份通知意味着未来新建的公共建筑和厂房,一半应采用光伏覆盖,且其中大部分将采用最新的BIPV建造。据兴业证券测试,BIPV装机总潜力约在1500~2000GW,对应市场规模将达到7.5~10万亿元。

年报显示,2023年9月,天合光能与江西上饶德隆纺织有限公司合作屋顶光伏项目,项目总规模28MW,全部采用天合光能至尊600W+系列超高功率组件。项目整体并网后,预计年平均发电量超27,500万度,减排二氧化碳22,880吨,相当于年植树1,271,112棵,每年可为企业节省电力支出近2,100万元。该项目的成功落地,不仅即将为天合光能带来较多业绩增长,也为更大规模业务开展提供了成功经验。

Part Four两起重大诉讼,索赔金额或超20亿

未来盈利恐受影响

2023年报显示,天合光能正陷于2起重大诉讼中。其一是与道达尔相关方的合同纠纷。

道达尔相关方在2021年7月与天合光能下属子公司签署了约900MW、价值3亿美元的组件合同,后因原始协议签订的形势背景发生重大变更,双方对新的交货条件重新进行协商,但未达成新的变更协议。2022年7月,道达尔相关方于加利福尼亚州阿拉米达县法院提起诉讼,请求判令被告向原告支付赔偿款,具体赔偿金额尚不明确,对方预估合计约2亿美元。

目前该案等待美国巡回上诉法院(9th circirt)对管辖权事宜的判决,对实体部分的判决更在此之后。

其二是与SHARP CORPORATION的合同纠纷。SHARP CORPORATION在2013年8月与天合光能签署了约936MW、价值约6亿美元的组件合同,双方于2013年至2016年间完成了组件的交付和付款等事宜。2023年10月,SHARP CORPORATION 以组件背板绝缘性不良为由向ICC提起仲裁,声称虽然该问题系由第三方供应商提供的背板问题导致了原告的损失(原告参与了背板供应商的确认),目前原告SHARP CORPORATION主张1.322亿美元的赔偿款。

上述两起案件均不排除天合光能败诉的可能,且天合光能作为被告的索赔金额合计被索赔金额超过3.1亿美元,折合人民币超过20亿元,未来不排除严重影响净利润的可能性。

“天地与我并生,万物与我为一”是我国古代天人合一的重要哲学思想,深受儒、道、释等诸家重视,其对人与自然、人与社会和人与自身的关系均有深刻见解,甚至医学著作《内经》中也提出了人天同构的观点。

至于如何在光伏行业中实现天人合一,利用来自天上的太阳能更好为人类造福,侦碳家认为这是天合光能当仁不让的企业责任。

THE END

侦碳家原创内容转载请联系授权

原文标题:天合光能营收首破千亿,押宝致胜的秘诀和隐忧