All rights reserved ©2021 Jinko Power.Powered by Webfoss.浙ICP备15009312号-1

![]()

2024-10-02

一是裁员!二是减产!三是延期!

近段时间以来,国内光伏产业似乎笼罩在新一轮的“寒冬”阴云之下。就在近日,又一家光伏企业宣布超50亿元的重大项目延期投产。

市场突变 项目延期1年投产

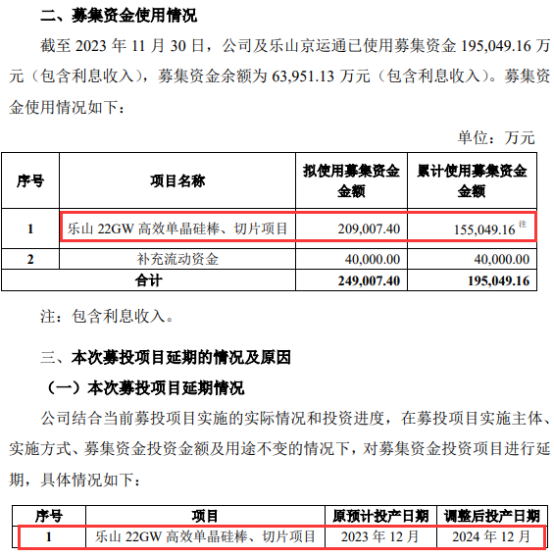

12月27日,“硅片新势力”京运通发布公告称,拟将募集资金投资项目“乐山22GW高效单晶硅棒、切片项目”的预计投产时间延期至2024年12月。

据了解,该项目原为2020年的募投项目“乌海10GW高效单晶硅棒项目”。后因次年“能耗双控”政策趋严等影响,该公司决定将其变更为“乐山22GW高效单晶硅棒、切片项目”。该项目原预计投产日期为2023年12月前全部投产。如今,该项目又因故被推迟了一年投产。

(截图来自企业公告)

对于该项目延期的原因,京运通则表示,在项目实施的过程中,国内光伏行业市场环境发生了较大变化。进入2023年,硅片环节市场竞争加剧,且产品价格波动幅度较大。考虑募投项目对公司整体经营、发展的影响,公司根据市场及公司的实际情况调整募投项目的实施进度。

硅片新势力崛起 累计投资超百亿

公开资料显示,京运通成立于2002年,以晶体生长设备业务起家,于2011年9月在上海证券交易所上市,现如今已经发展成为一家以高端装备制造、新材料、新能源发电和节能环保四大产业综合发展的集团化企业。

据了解,作为光伏设备领域龙头,京运通从成立至今已20余年,也算得上“元老级”的光伏设备企业,并且也曾是国内第二大单晶硅生长炉制造商,仅次于晶盛机电。

然而,该公司自2019年起跨入硅片赛道,当年便投产了乌海一期5GW硅片项目。由于下游需求旺盛并不断加码硅片产能,该公司主营业务开始转向光伏主产业链。

2020年6月,该公司拟筹划募资25亿元主要用于扩产10GW高效单晶硅棒项目;同年11月,该公司又计划在乐山市分两期共建设24GW高效单晶拉棒、切片项目,总投资约70亿元。

2021年12月,该公司决定实施乐山二期项目,但项目建设规模由原来的12GW提升至22GW。2022年7月,该项目节能报告获批,总投资53.64亿元。

2022年8月,该公司将乌海10GW高效单晶硅棒项目变更为“乐山22GW高效单晶硅棒、切片项目”。

按照上述项目规划产能粗略计算,京运通硅片产能近40GW,将跻身硅片企业第二梯队。而今,因市场环境发生较大变化,京运通推迟了该项目的投产步伐。

前三季度业绩下滑近六成

近年来,京运通的主营业务转变为硅棒和硅片,相关业务也成为其营收的最大来源。

2023年前三季度,该公司实现营收79.80亿元,同比下降6.72%;归母净利润和扣非净利润分别为3.66亿元和3.20亿元,同比分别下降56.21%和60.56%。

单季来看,今年第一季度,该公司营收27.23亿元,归母净利润3.03亿元,同比暴增约33倍;第二季度实现营收24.14亿元,但归母净利润却大幅亏损2.47亿元;第三季度实现营收28.43亿元,归母净利润为3.1亿元,同比下降大约三成。

关于业绩下滑的原因,京运通表示,主要受行业变化、市场波动等因素影响,公司新材料业务产品价格下降,对净利润产生负面影响。

在目前产业链价格持续低位徘徊之际,该公司全年业绩增长可能并不乐观。

多个重大光伏项目延期

实际上,近期已经出现多个重大光伏投资项目延期。

12月26日,能辉科技将总投资2.57亿元的“分布式光伏电站建设项目”的使用状态日期延期一年至明年年底。

12月19日,欧晶科技将IPO募资投建项目“循环利用工业硅项目”的可使用状态日期延期一年至明年年底。

12月13日,京山轻机将此前募投项目“用于制备异质结和钙钛矿叠层电池的核心设备研发项目”的可使用状态日期延期半年,至2024年6月底。

今年10月底,大全能源也曾公告,将二期10万吨高纯多晶硅项目的可使用状态日期延期大约半年,至2024年第二季度。

红海竞争 产能过剩是“元凶”

今年以来,我国光伏行业出现一种极端现象:

一面是光伏新增装机量节节攀升,屡创新高,今年前11个月光伏装机量飙升至163.88GW,同比增长116.95%;

另一面则是光伏企业包括行业龙头纷纷传出大规模裁员、项目减产或延期,甚至停产的消息。

究其原因,主要是光伏企业近年来持续大幅扩产,导致行业产能严重过剩所致。而过剩的产能导致行业内卷爆发价格战,价格战又进一步促使龙头企业继续大举扩产加码一体化以期降低自身成本,以致于行业竞争日趋白热化。

可见,中国光伏已经驶入一片“红海”。如此恶性循环下去,预计在不久的将来,新一轮的破产潮或将来临,而首当其冲的可能是二三线的中小光伏企业,龙头企业也将面临极大的挑战。

因此,如何化解光伏行业面临的危机,将是未来一段时间光伏业界亟待思考和解决的重大课题。(文/光伏初心)